近期,医药反腐不仅震惊业内,A股医药行业投资者也风声鹤唳,板块一度连续下挫。短期的惊扰之后,我们需要冷静下来思考,从长远的角度看,这对医药板块一定是坏事吗?其实,如果仔细分析,我们可以发现,反腐更像是大浪淘沙的过程,反而长期利好那些真正搞研发、拼创新的药企,正如海外那些巨头那样,也是经历过层层考验,才形成今天的领先地位,自身具备持续的内生增长能力,因此给医药投资者提供了长期的投资价值。

本期封面文章,我们将分为两部分,前半部分(即本文)为医药反腐事件的介绍及其特点分析,后半部分(即下篇文章)则侧重对行业长期投资价值提升的分析。

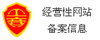

医药板块应声下跌

7月28日,纪检监察机关配合开展全国医药领域腐败问题集中整治工作动员部署视频会议在北京召开。会议指出,要加大执纪执法力度,紧盯领导干部和关键岗位人员,坚持受贿行贿一起查,集中力量查处一批医药领域腐败案件,形成声势震慑。

随着医药行业反腐的持续深入,医院院长顿时成了“高危”职业。据赛柏蓝不完全统计,截至7月26日,今年全国已经有至少155位医院院长、书记被查,数量已超过去年全年的两倍。

A股市场上,医药板块应声下跌,申万生物医药板块在7月31日至8月7日的六个交易日内录得五根阴线,区间下跌5.52%。(见图)

个股层面看更是惨淡,7月31日,恒瑞医药(600276)突然暴跌,收盘大跌9.11%,一度逼近跌停。这场大跌让恒瑞医药市值一日缩水285亿,按此前披露的股民数据(58.55万户)来算,相当于人均蒸发4.87万元。这还不算完,此后恒瑞医药的下跌并未止步,而是再连跌四日,7月31日至8月4日这一周五个交易日下跌逾16%,8月7日继续下跌4.72%后才迎来企稳的机会。

从资金的角度看,7月27日开始至8月3日收盘,恒瑞医药连续被融资净买入6日,合计金额逾7亿元。而沪股通资金则从7月31日起连续上榜沪股通十大成交活跃股榜单,且状态为连卖4日,合计金额达8.97亿元。若算上未上榜的7月28日,当日净卖出19万股,金额1000多万,则恒瑞医药被北上资金连卖5日,合计金额逾9亿元。7月31日当天,恒瑞医药上榜龙虎榜,四机构席位合计净卖出15亿元,另有两机构席位净买入2.89亿元、两营业部席位净买入2.51亿元。很明显,恒瑞医药的抛售者,就是北向资金以及大机构,接盘者则可能为个人投资者或小机构。

但事实上,7月31日当天大跌的不止恒瑞一家。A股申万行业化学制药板块,156家企业中,97家下跌,占比62%。

甚至,恒瑞医药也并不是跌幅最大的。在恒瑞医药之前,还有九典制药(300705)跌10.12%、恩华药业(002262)封死跌停、益方生物(688382)跌9.59%、首药控股(688197)跌9.57%。

而数个交易日下来,像迈瑞医疗(300760)这样与恒瑞同为大市值,也同为机构扎推重仓的股票,走势也不理想,本周一(8月14日)甚至创下了今年以来的新低。

体现为药企销售费用高

近期,中央纪委国家监委网站也披露了一宗令人发指的贪腐受贿案。一台进价为1500万元的医疗器械,云南普洱市人民医院却以3520万元的价格购入。

更令人震惊的是,院长杨文俊一人就吃掉1600万元的回扣,甚至比医疗器械厂家到手的钱还多。

作为专注于资本市场的媒体,我们此处不展开讲腐败及反腐的社会影响,而是从与投资相关的角度进行分析。

上述案例中的回扣,体现在厂家的财务上,便是销售费用。

上个月,赛伦生物公告,公司实控人之一、董事长、法定代表人范志和因涉嫌职务犯罪被实施留置并立案调查;百亿医疗信息化龙头卫宁健康实控人、董事长周炜因涉嫌行贿罪被立案调查及实施留置。

形式上,很多药企通过第三方商务推广公司支付费用,假借服务费用等名义套取资金,增加药品综合成本,推高出厂价格。这些资金被用于公关等用途,导致药品公关费用远超研发成本,会计信息严重失真。

众所周知,医药公司的销售费用就包含了企业为推广产品和服务花费的各项费用。但是,这些费用的最终买单者并不是厂家,而是患者,因为所有成本最终都会以高价转嫁到患者身上。网络上有一个说法,消费者每买一盒药,属于药企成本和利润的只占35%,剩下的65%都要打点给各个环节。医生回扣要35%,医药代表要12%,公关招标部门要3%,公关医院要5%。虽然我们很难求证数字的准确性,但其反映的情况也令人触目惊心。

有案例是可以侧面反映反腐对缓解患者经济负担的帮助。

一家公立医院原院长罗勇落马后,被查出收取的回扣高达2980多万元。这不过是镇上的一所二甲医院。触目惊心的数字背后来源五花八门:收受病人红包礼金、医药代表回扣,以及与医疗设备供应商结成“利益同盟”。而这些回扣款及虚增的药物设备价格,直接被转嫁计入医疗成本,导致人们“看病难”“看病贵”。

直接的表现是,在以罗勇为首的贪污犯落马后,这家医院今年1-5月门诊单次平均费用同比下降16.6%,住院次均费用同比下降21.4%。

这是什么概念呢?人均就医成本直接下降了1400余元。这个数字可不小,趋利性正是过度诊断、过度医疗的首要原因。

哪些个股符合特征?

我们根据Choice数据统计发现,以2022年的数据为例,销售费用超过10亿元的上市医药公司有89家,销售费用超过50亿元的公司有10家。(见表一)

从销售费用占营收比例这一维度来看,有39家上市公司的这一数据超过50%。其中居于前三的都是科创板上市医药股,亚虹医药由于2022年的营业收入只有2.61万元,销售费用占营收的比例高达55894%。(见表二)

A股历史上,多家公司都因销售费用高企等原因收到过交易所的问询函或监管函。比如步长制药(603858),2022年度销售费用占营业收入的比例为50.06%,高于中药行业平均水平。步长制药销售费用的主要构成为市场、学术推广及咨询费,发生金额71.23亿元,占比达到了95.17%。这也意味着这家药企去年平均每天要花费两千万左右用于销售。

本轮调整,除医药商业类企业因其性质原因外,A股市场上那些销售费用占比高而研发费用又相对较低的医药类上市公司,股票跌得相对更惨,投资者可从表一表二对照看,哪些个股符合特征。

-----------------------------------------------------

新一轮格局重塑 创新才能赢未来

《股市动态分析》研究部

本轮医药反腐之所以引起A股医药投资者恐慌,归纳起来无外乎两点:一是可能影响设备的采购、药品的进院和销售节奏,二是上市公司领导或者核心人员被调查影响上市公司稳定。

冷静下来认真审视,那些竞争力不足、非独家或同质化严重的产品,才需要通过行贿进行销售,而对于那些真正有研发门槛、真正的创新药甚至独家产品,从来不缺乏市场,这也是海外诸如辉瑞、礼来、强生、默沙东等医药巨头能长期为投资者创造价值的原因。这场医药反腐,其实是对劣币驱良币现象的纠正,短期虽然有阵痛,但长期来看,真正敢于研发、敢于创新的企业,反而能受益。

有利于秩序重建

反腐其实也是一轮格局重塑的过程。

就以医药行业来说,回顾2015年的“722”事件为起点的药审改革,在按照国家食品药品监督管理总局《关于开展药物临床试验数据自查核查工作的公告》要求,在国家食品药品监督管理总局核查前,申请人仍可主动申请撤回,国家食品药品监督管理总局公布申请人和品种名单,不追究其责任(本轮反腐,多地医疗机构亦先开启自查自纠),截止2015年12月31日,撤回和不予批准占应当核查品种的比例达89.4%。

经过“722”的洗礼,泰格医药等经营合规的企业脱颖而出,并真正推动了医药行业的供给侧改革。

在非医药行业中,“三聚氰胺”事件发生后,飞鹤未检出三聚氰胺,在国产奶粉产品中赢得了口碑。行业性事件,反而成为了“试金石”,并进一步推动行业健康发展。

专项整治之后,医药行业有望迎来净化阶段。集中整治医药领域腐败问题是推动健康中国战略实施、净化医药行业生态、维护群众切身利益的必然要求。本次整治的目标是“集中力量查处一批医药领域腐败案件,形成声势震慑”、“进一步形成高压态势,一体推进“不敢腐、不能腐、不想腐”。

本轮医药反腐的深入推进将显著推动行业加速出清部分“低品质,高费用”的产品,真正具有临床获益的创新药及医院场景为主的相关业务(设备、耗材、药品)将具备更强的竞争优势。

相较于非上市公司,上市公司的财报审计更为规范、架构和决策流程相对科学。长远来看,国家对更多的不规范行为打击之后,医药反腐有助于行业朝着更加规范的方向发展,加快行业出清,市场份额或将向规范化程度高的上市公司进一步集中。

此外,在反腐压力下,部分采购可能会延迟或以集中采购形式进行,而政府部门引导下的集采更有利于国产产品。近年来政府出台了多个政策支持国产。目前国内医药行业还有多个细分赛道是进口主导的,在政策支持下国产企业有望抢占更多的市场份额。(见表)

创新赢未来

华创证券指出,从长远来看,国内第二波婴儿潮人群(1965-1973年出生人口)进入退休阶段(50-58岁),对医药的需求是刚性的且可能持续增长的。对应到医药市场规模,则涉及到量和价,“量”随着老龄化在持续上升,“价”已经在近年通过集采、医保谈判等方式进行了调整,并已打入市场预期。(见图)

展望未来,我国卫生医疗费用占GDP比例的持续提升促进支付端扩容,在老龄化加速和消费升级的驱动下需求增长较为确定,同时创新研发带动的产品迭代为供给端提供有力支撑,整体医药行业配置价值突出。

创新为满足需求,如解决感染需求、糖尿病需求、心血管需求、肿瘤需求、阿尔兹海默需求等。创新为创造需求,例如创造体重管理需求、创造美的需求、创造连续血糖监测的需求等。创新提供新管线,新管线对冲老产品的降价压力。

招商证券复盘武田制药的发展历程:经过前期蛰伏,1)以BIC药物兰索拉唑美国上市为拐点,业绩重新进入快速增长期(CAGR20%+),1998年坎地沙坦酯美国接力上市;2)全球创新研发提振估值,估值水平(P/E)上涨3倍,带来7倍涨幅(1995-2020)。

未来,中国医药企业逐渐从国内走向国际,不仅代表着国际竞争力的提升,也打开更大的市场空间。除了欧美等发达国家,发展中国家的医药市场空间亦可带来较大增长空间。

推荐关注方向

具体到投资关注的方向,根据招商证券《医药生物行业反腐影响点评:国内市场正本清源,海外市场打开更大空间》报告的观点,从短期避险角度看,CXO、中药消费、药房等板块可能受冲击更小些;从中长期的角度看,具备合规学术推广能力的公司、及具备国际竞争力的原料药、创新药、低值耗材等值得关注。

CXO板块:根据动脉橙数据,今年二季度全球及国内医药投融资数据较一季度已有一定环比提升,随着多家公司业绩预告等披露预期已充分,仍为中国在医药领域具备全球竞争力板块。相关公司:药明康德、康龙化成、博腾股份、九洲药业等。

中药消费及药房板块:院外市场重视程度提升、零售药房话语权提升有望以更优价格引入更多更具备竞争力的品种。相关公司:片仔癀、东阿阿胶、华润三九等;健之佳、益丰药房、大参林等。

原料药板块:部分公司产品价格已处于底部,产业转型升级,医药制造国际竞争力强,原料药制剂一体化受益于集采政策,同时部分地区推进医保支付价进一步利好集采品种。相关公司:普洛药业、仙琚制药(亦属于专科制剂公司,学术化推广)、华海药业等。

真创新领域:从中长期维度看,患者的临床需求不会萎缩,真正瞄准临床需求的创新药会在一轮调整过后将迎来更好的竞争格局,同时真创新药品的出海逻辑带来更大空间。相关公司:荣昌生物、科伦博泰、康方生物、康诺亚等。

低值耗材板块:中国高端制造,此前受到客户去库存及产能延后影响,现上述因素逐步恢复。相关公司:采纳股份、拱东医疗等。

以上相关个股为招商证券报告中认为可能受益的标的,但具体的投资价值及风险,各位投资者还需更进一步分析。

开始日期:08-28